डा. गोविन्दबहादुर थापा

नेपालको आन्तरिक राजस्व परिचालनको स्थितिलाई कम्तीमा कुल गार्हस्थ उत्पादनको सापेक्षतामा दक्षिण एसियामा सबैभन्दा राम्रो मानिन्छ । गत आर्थिक वर्ष नेपालले आठ खर्ब ४१ अर्ब ३५ करोड ९८ लाखबराबरको राजस्व परिचालन गरेको थियो, जुन त्यस वर्षको कुल गार्हस्थ उत्पादनको २२.३ प्रतिशत थियो । आर्थिक वर्ष २०७२÷०७३ देखि यो २० प्रतिशतभन्दा माथि नै रहँदै आएको छ । आर्थिक वर्ष २०७६÷०७७ मा त यो २४.३ प्रतिशतसम्म पुगेको थियो । त्यसमध्ये कर राजस्व सात खर्ब पाँच करोड ४९ लाख थियो, जुन कुल राजस्वको ८३.२ प्रतिशत र कुल गार्हस्थ उत्पादनको १८.६ प्रतिशत थियो । दक्षिण एसियाली मुलुकको स्थिति यस्तो छैन भन्ने कुरा तलको तालिकाले देखाउँछ ।

कर राजस्व परिचालनमा नेपालको यो स्थितिलाई सन्तोषजनक मान्नुपर्ने पक्कै हो । तर, नेपालको कुल गार्हस्थ उत्पादनको न्यून अनुमान अर्थात् अर्थतन्त्रको यथार्थ अवस्थालाई प्रतिविम्बित नगर्नेखालको भएकाले कर राजस्वको अनुपात यति उच्च देखिएको हो भन्नु स्वाभाविक मान्नुपर्छ । त्यसैले अहिले कुल गार्हस्थ उत्पादनको आधार वर्ष परिवर्तन (रिबेसिङ) गर्न लागिएको छ । त्यसले अहिले सञ्चालनमा रहेका धेरैभन्दा धेरै आर्थिक गतिविधिलाई समेट्नेछ । त्यसो गरिएको अवस्थामा कर राजस्व÷कुल गार्हस्थ उत्पादन अनुपात योभन्दा कम हुनेछ ।

आर्थिक वर्ष २०७६÷०७७ को कुल कर राजस्व सात खर्ब पाँच करोड ४९ लाखमध्ये अप्रत्यक्ष कर (भन्सार, मूल्य अभिवृद्धि कर र अन्तःशुल्क) राजस्व ६६.१ प्रतिशत र प्रत्यक्ष कर राजस्व ३३.९ प्रतिशत थियो । जब कि आर्थिक वर्ष २०७२÷०७३ मा कुल कर राजस्वमा प्रत्यक्ष कर राजस्वको अंश ३५.५ प्रतिशत थियो । यो राम्रो कुरा होइन । किनभने यो पाँच वर्षको अवधिमा कुल कर राजस्वमा प्रत्यक्ष कर राजस्वको अंश उल्लेख्य मात्रामा घटेको छ । यो राजस्व परिचालनको दृष्टिले नकारात्मक प्रवृत्ति हो । यसले विगत पाँच वर्षको अवधिमा नेपालमा आर्थिक असमानता बढेको सङ्केत गर्छ । किनभने आय तथा सम्पत्ति करजस्ता प्रत्यक्ष करले आर्थिक असमानता घटाउन मद्दत गर्छन् भने भन्सार, मूल्य अभिवृद्धि कर र अन्तःशुल्कजस्ता अप्रत्यक्ष करले असमानता बढाउँछन् । त्यसैले आर्थिक असमानतालाई नियन्त्रण गर्न विशेषगरी विकासशील मुलुकमा प्रत्यक्ष करमा जोड दिने गरिन्छ । अर्थात् कुल कर राजस्वमा प्रत्यक्ष करको अंश बढाउँदै लैजाने र अप्रत्यक्ष करको अंश घटाउँदै लैजाने लक्ष्य राखिन्छ ।

नेपालको पनि घोषित नीति र संविधानको लक्ष्य पनि त्यही हो । तर, व्यवहारमा त्यसको विपरीत काम भइरहेको पाइन्छ । यो देशको वित्त अधिकारीले विशेष रूपमा हेक्का राख्नुपर्ने कुरा हो । किनभने यसले दीर्घकालमा अर्थतन्त्रमा मात्र नभई, समाजमा समेत सङ्कटको स्थिति सिर्जना गर्छ । अतः बजेट निर्माण गर्दा यस कुरामा ध्यान पु¥याइनुपर्छ । यो बजेट निर्माण गर्दा ध्यान दिनुपर्ने विभिन्न संवेदनशील पक्षमध्येको एउटा महŒवपूर्ण पक्ष हो ।

सार्वजनिक वित्तको सिद्धान्तअनुसार धेरै कर राजस्व परिचालन गर्नुले मात्र वित्त नीतिको सफलता जनाउँदैन । सो सिद्धान्तअनुसार वैज्ञानिक कर प्रणाली र कर प्रशासनको माध्यमबाट करबाट राजस्व परिचालन गर्नुपर्छ । किनभने सरकारले लगाउने विभिन्न करका उद्देश्य केवल राजस्व परिचालन गर्नेमात्र होइन, ती करबाट अर्थतन्त्रका विभिन्न क्षेत्र, उद्यमी र व्यवसायी, उपभोक्ता, आर्थिक असमानता, सरकारका विकासका प्राथमिकता, करदाताबीच करभार वितरणलगायतका पक्ष र गतिविधिमा असर पर्ने हुनाले करका दर परिवर्तन गर्दा, नयाँ कर लगाउँदा र करसम्बन्धी छुट सुविधा प्रदान गर्दा त्यस्ता असरबारे विचार पु¥याइनुपर्छ । बजेट निर्माणक्रममा कर परिवर्तनको प्रस्ताव गर्दा राजस्व बढाउने उद्देश्यले मात्र नभई, त्यस्तो परिवर्तनबाट कसमा कस्तो असर पर्छ भन्ने कुराको राम्रो हेक्का राखेरमात्र परिवर्तनका लागि अघि बढ्नुपर्छ । यसलाई अर्को कोणबाट पनि हेर्न सकिन्छ । जस्तो कि सरकारको समष्टिगत आर्थिक उद्देश्य प्राप्तिमा सहयोग पु¥याउनेगरी कर प्राणालीमा सुधार र संशोधन गर्नुपर्छ । सरकारले आफ्नो समष्टिगत आर्थिक उद्देश्य चुनावी घोषणापत्रमा प्रस्टसँग उल्लेख गरेको हुन्छ । त्यही उद्देश्य हासिल हुनेगरी कर प्रणालीमा सुधार र संशोधन गर्नुपर्छ । साथै यसो गर्दा संविधानको उद्देश्य पनि हेक्का राख्नुपर्छ ।

नेपालमा कर प्रणाली निर्माण, सुधार र संशोधनको सन्दर्भमा यी कुरामा उचित ध्यान नदिई, केवल राजस्व परिचालन बढाउने कुरामा मात्र जोड दिने गरिएको पाइन्छ । कुल कर राजस्वमा प्रत्यक्ष करको अंश यसरी घट्दै जानु त्यसैको परिणाम हो । सिद्धान्ततः प्रत्यक्ष कर मुख्य रूपमा आयकरबाट राजस्व परिचालन बढाउन अप्रत्यक्ष करबाट जस्तो सजिलो हुँदैन । किनभने आयकर नाफाका रूपमा करदाताको पकेटमा जाने रकम कटौती गरेर सरकारलाई बुझाउनुपर्छ भने अप्रत्यक्ष कर राजस्व उद्यमी, व्यापारीले उपभोक्ताबाट सङ्कलन गरेर सरकारलाई बुझाउने राजस्व भएको हुनाले अप्रत्यक्ष करबाट राजस्व परिचालन गर्ने सापेक्षिक रूपमा सजिलो काम हो ।

त्यसैले कुल कर राजस्वमा अप्रत्यक्ष कर राजस्वको अंश बढ्दै जानुको अर्थ नेपालमा सरकारले राजस्व परिचालन गर्न सजिलो बाटो अपनाइरहेको छ भन्नुपर्छ । यसको दुष्परिणाम देशमा आर्थिक असमानता नियन्त्रित हुनुको सट्टा बढ्दै गएको देखापरेको छ ।

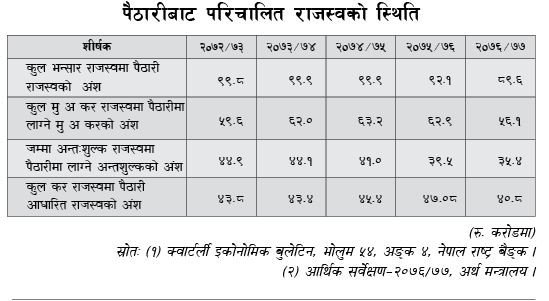

सरकारले राजस्व परिचालनको सजिलो बाटो अपनाएको कुराको अर्को जबर्जस्त उदाहरण राजस्व परिचालनमा पैठारीमाथिको निर्भरता हो । यो निष्कर्ष तलको तालिकाका आधारमा निकाल्न सकिन्छ ।

यो तालिकाअनुसार नेपालले परिचालन गरिरहेको कुल कर राजस्वमा सोझै पैठारीबाट परिचालित राजस्वको अंश ४० प्रतिशतभन्दा बढी छ । कुल मूल्य अभिवृद्धि कर राजस्वको गत पाँच वर्षको औसतमा ६०.१ प्र्रतिशत मूल्य अभिवृद्धि कर राजस्व त भन्सार बिन्दुबाटै सङ्कलन गरिन्छ । बाँकी ४० प्रतिशत पनि सरकारी निकाय र अन्य संस्थानबाट विनाकुनै मिहिनेत संकलन गरिन्छ ।

यो तालिकाअनुसार नेपालले परिचालन गरिरहेको कुल कर राजस्वमा सोझै पैठारीबाट परिचालित राजस्वको अंश ४० प्रतिशतभन्दा बढी छ । कुल मूल्य अभिवृद्धि कर राजस्वको गत पाँच वर्षको औसतमा ६०.१ प्र्रतिशत मूल्य अभिवृद्धि कर राजस्व त भन्सार बिन्दुबाटै सङ्कलन गरिन्छ । बाँकी ४० प्रतिशत पनि सरकारी निकाय र अन्य संस्थानबाट विनाकुनै मिहिनेत संकलन गरिन्छ ।

त्यसैगरी, सरकारले उठाउने कुल अन्तःशुल्क राजस्वको ४०.१ प्रतिशत भन्सार बिन्दुमै उठाइन्छ । भन्सार बिन्दुबाट संकलन गर्नु राजस्व सङ्कलनको सबैभन्दा सजिलो उपाय हो । किनभने निर्धारित राजस्व भुक्तान नगरी पैठारी गरिएका सामान भन्सारबाट बाहिर निकाल्न पाइँदैन ।

बढी राजस्व दिने पेट्रोलियम पदार्थ, दुईपाङ्ग्रे र त्योभन्दा बढी पाङ्ग्राका सवारी तथा ढुवानीका साधन, सुन–चाँदी, विलासिताका उपभोग्य एवम् अन्य सामानको पैठारीको विकल्प पनि छैन । यस्तै वस्तुको पैठारी राजस्वको मूल स्रोत भएको छ ।

तर, पैठारी राजस्व यी वस्तुमा मात्र सीमित छैन । चामल आयातले समेत सरकारलाई अर्बौंको राजस्व दिइरहेको छ । त्यसैगरी कोइला, फलाम, पोलिथिन ग्रानुयल, तयारी पोसाकलगायतका वस्तुबाट पनि अर्बौंको राजस्व प्राप्त भइरहेको छ । वास्तवमा नेपालको आधुनिकीकरण, विकास र उपभोगसमेत पैठारीमा निर्भर छ । त्यो सबैबाट स्वाभाविक रूपमा सरकारलाई सजिलोसँग राजस्व प्राप्त भइरहेको छ । विदेशी मुद्राको प्रचुरताका कारणले पैठारीलाई नियन्त्रण गर्नुपर्ने अवस्था पनि छैन ।

यसरी नेपालले राजस्वको सजिलो बाटो पाएकाले मिहिनेत गरेर आयकरबाट राजस्व परिचालन बढाउनुपर्ने बाध्यतामा सरकार छैन । तर, त्यसका दुष्परिणाम अर्थतन्त्रमा देखापर्न थालेका छन् । राजस्वको लोभमा पैठारी अनियन्त्रित भएकाले नेपालको औद्योगिक सम्भावना बिलाउँदै गइरहेको छ । कृषि कार्यबाट समेत मानिस पलायन भइरहेका छन् । औद्योगिक र कृषि क्षेत्र नै अधोगतिमा लागेकाले बेरोजगारी समस्या दिनप्रतिदिन पेचिलो बन्दै गएको छ ।

तर, राजस्वको निमित्त पैठारी व्यापारलाई उपयोग गर्ने कुरा नेपालमा नयाँ होइन । त्यसबखतको नेपालको भाग १ पृष्ठ ३५० मा सरदार भीमबहादुर पाँडेले लेख्नुभएको छ– खालि भन्सारको राजस्व बढाउन अनियन्त्रित पैठारी सुरु भएपछि नेपालका पुराना सीप सेलाए ।

त्यसैगरी, पृष्ठ १६ मा लेख्नुहुन्छ– भन्सारबाट राजस्व बढाउने हेतुले श्री ३ चन्द्रशमशेरले १९७७ सालतिर ठाउँ–ठाउँमा धेरै ठेक्का–बजार अड्डाहरू थपी बढी भारतीयलाई बन्द–व्यापार गर्न तराईभित्र पस्न दिए । यसले के देखाउँछ भने नेपालले राजस्व बढाउनुपरेमा सुरुदेखि नै पैठारी व्यापारलाई उपयोग गर्दै आएको छ । र, त्यो परम्परा अद्यापि कायम छ । तर, यो स्वस्थ कर प्रणालीको परिचायक होइन । यो त परम्परागत प्रणाली हो । आधुनिक कर प्रणालीमा त राजस्वको मूल आधार देशभित्रको आर्थिक गतिविधि हुनुपर्छ । त्यसमा पनि प्रत्यक्ष करबाट बढीभन्दा बढी राजस्व परिचालित हुनुपर्छ । अतः अब नेपालले पनि त्यसतर्फ कदम अघि बढाउनुपर्छ ।

(लेखक अर्थविद् हुनुहुन्छ ।)